TIMOCOM Транспортний барометр: високі ціни на енергоносії призводять до зменшення доступності вантажівок

Сильний попит на спотовому ринку, зростання цін і локальні вузькі місця в автомобільних вантажних перевезеннях.

Частка вантажів у європейських автомобільних перевезеннях: пропозиції вантажів порівняно з доступним вантажним простором у річному вимірі

Транспортний ринок розпочав 2026 рік з більшою динамікою, ніж очікували, але за значно жорсткіших структурних умов: стійкий попит зустрівся з усе ще помітно зменшеною пропозицією транспортних потужностей через численні банкрутства та триваюче скорочення потужностей. Через геополітичну ситуацію це може ще більше посилитися.

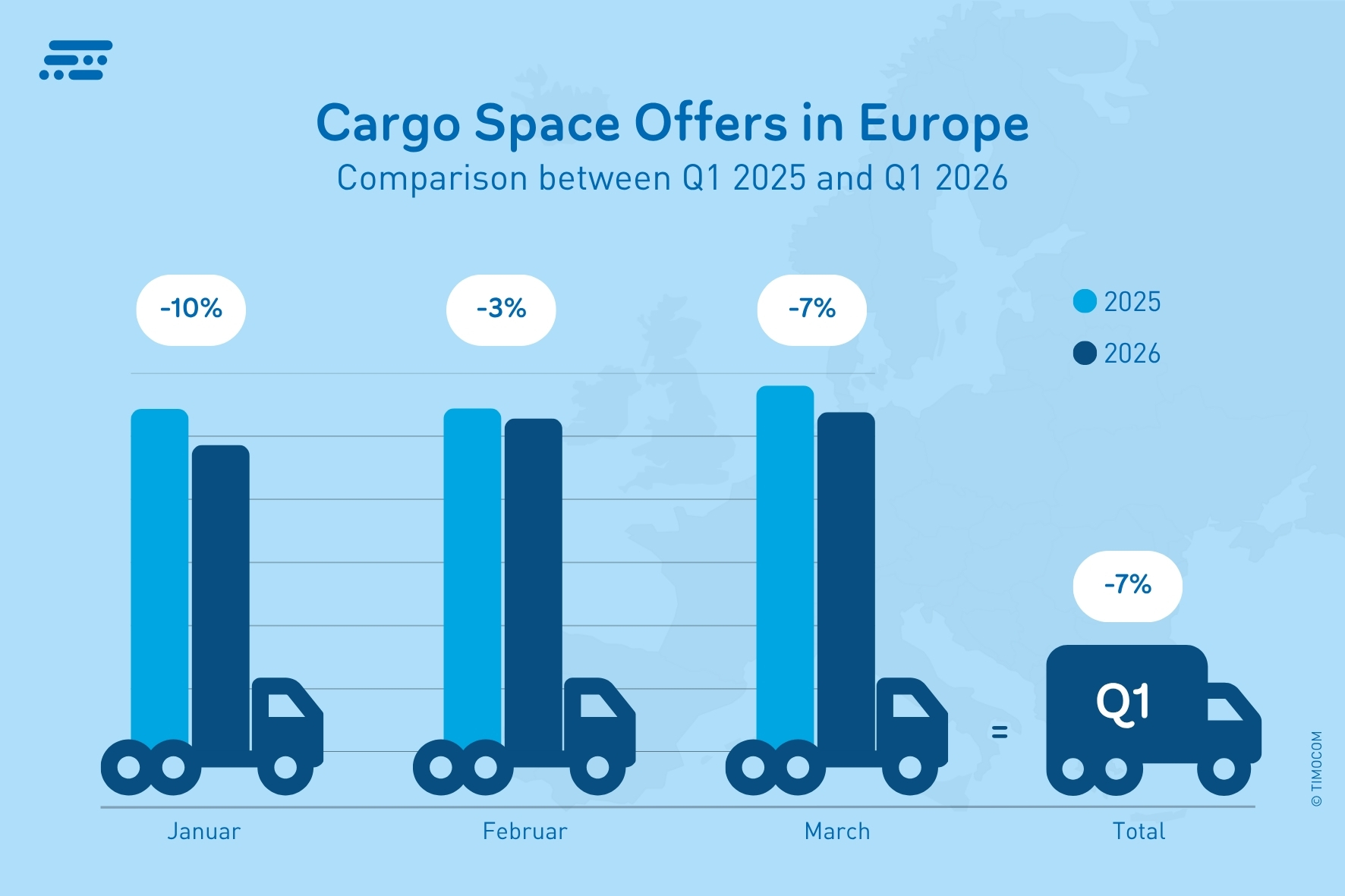

Доступність вантажного автопарку продовжує зменшуватися

Хоча економічний імпульс залишався слабким, у першому кварталі 2026 року на фрахтовій біржі TIMOCOM по всій Європі було розміщено на 41% більше пропозицій вантажу, ніж у попередньому році. Водночас доступні транспортні потужності продовжували скорочуватися, що ускладнювало і подовжувало процес для клієнтів у пошуку підходящого місця для вантажу, особливо на інтенсивно завантажених маршрутах. Кількість доступних місць для вантажівок, розміщених на TIMOCOM, знизилася на 7% у першому кварталі порівняно з Q1 2025 року. «Геополітична напруженість і зростання цін на енергоносії посилюють тиск на транспортні компанії, змушуючи їх використовувати свої потужності якомога ефективніше та прибутковіше. Оскільки це не завжди вдається, частина парку відповідно виводиться з експлуатації», — сказав Гуннар Гбурек, речник компанії та керівник відділу бізнес-справ у TIMOCOM. Цю оцінку підтверджує Німецька асоціація вантажних перевезень, логістики та утилізації (BGL), яка говорить про можливе скорочення парку на 10–20% у Німеччині.

Зміни в опублікованій місткості вантажного автопарку порівняно з попереднім роком.

Економічні імпульси залишаються точковими

Перший квартал показав розділену картину: слабкі торгові імпульси та надходження замовлень у виробничому секторі, а також зниження споживання спочатку стримували попит. Однак далі в кварталі стали помітні перші економічні сигнали. За даними Федерального статистичного відомства, промисловий попит у Німеччині в лютому зріс на 3,5 % порівняно з тим самим місяцем минулого року. Особливою рушійною силою були автомобільна промисловість та зростання споживчих товарів на 4,5 %. Відповідно висока частка вантажів у TIMOCOM transport barometer за лютий підтверджує безпосередній вплив на ринок перевезень. У березні, незважаючи на ескалацію геополітичної ситуації, пасховий бізнес підтримав ринок.

Попит на транспортні послуги помітно зріс

По всій Європі частка вантажів у березні становила 79%, що на 11 процентних пунктів більше, ніж роком раніше, тоді як у січні (79%) вона була вищою на 4 процентні пункти, а в лютому (75%) — на 9 процентних пунктів. Тому попит на вантажний простір зростав сильніше, ніж це можна було б очікувати з огляду на економічну ситуацію, що свідчить про короткострокове планування та забезпечення транспортних потужностей у часи невизначеності.

Картина в Німеччині була подібною: у I кварталі 2026 року було зафіксовано в цілому на 37% більше пропозицій вантажу, ніж у тому ж кварталі попереднього року. На рівні 68% частка вантажу в лютому, яка традиційно є більш збалансованою, була на 7 процентних пунктів вищою за рівень попереднього року, а в березні вона зросла на 9 процентних пунктів у порівнянні з березнем 2025 року — до 77%.

Частка вантажу в Німеччині:

січ 2026 78% (+2 в.п. порівняно з січ 2025)

лют. 2026 68% (+7 в. п. порівн. з лют. 2025)

бер. 2026 77% (+9 в.п. порівн. з бер. 2025)

Попит і пропозиція транспортних потужностей в Австрії досі збалансовані

Кількість пропозицій вантажу, розміщених в Австрії, також зросла порівняно з 2025 роком. У першому кварталі їх було на 40% більше, ніж у попередньому році. За даними TIMOCOM Transport Barometer, співвідношення вантажу до вільних вантажних місць наблизилося до балансу, при цьому частка вантажу в березні становила 47%. Зростання на 13 процентних пунктів порівняно з попереднім роком підкреслює значно сильнішу динаміку ринку з початку конфлікту з Іраном. Очікується, що ця тенденція триватиме й у квітні 2026 року.

Частка вантажу в Австрії:

січ 2026 43% (+4 п.п. порівняно з січ 2025)

лют. 2026 43% (+9 в.п. проти лют. 2025)

бер. 2026 47% (+13 п.п. у порівнянні з бер. 2025)

«Складна ситуація, з якою стикається економіка, чітко відображається в розподілі транспортних замовлень через спотовий ринок. Тут клієнти можуть знайти вантажні потужності в короткий термін, тоді як постійні субпідрядники скорочують потужності або не бажають брати на себе довгострокові зобов’язання на невизначених умовах. Порівнянні тенденції спостерігаються на численних ключових європейських ринках, особливо на маршрутах з високим попитом», — сказав Gunnar Gburek.

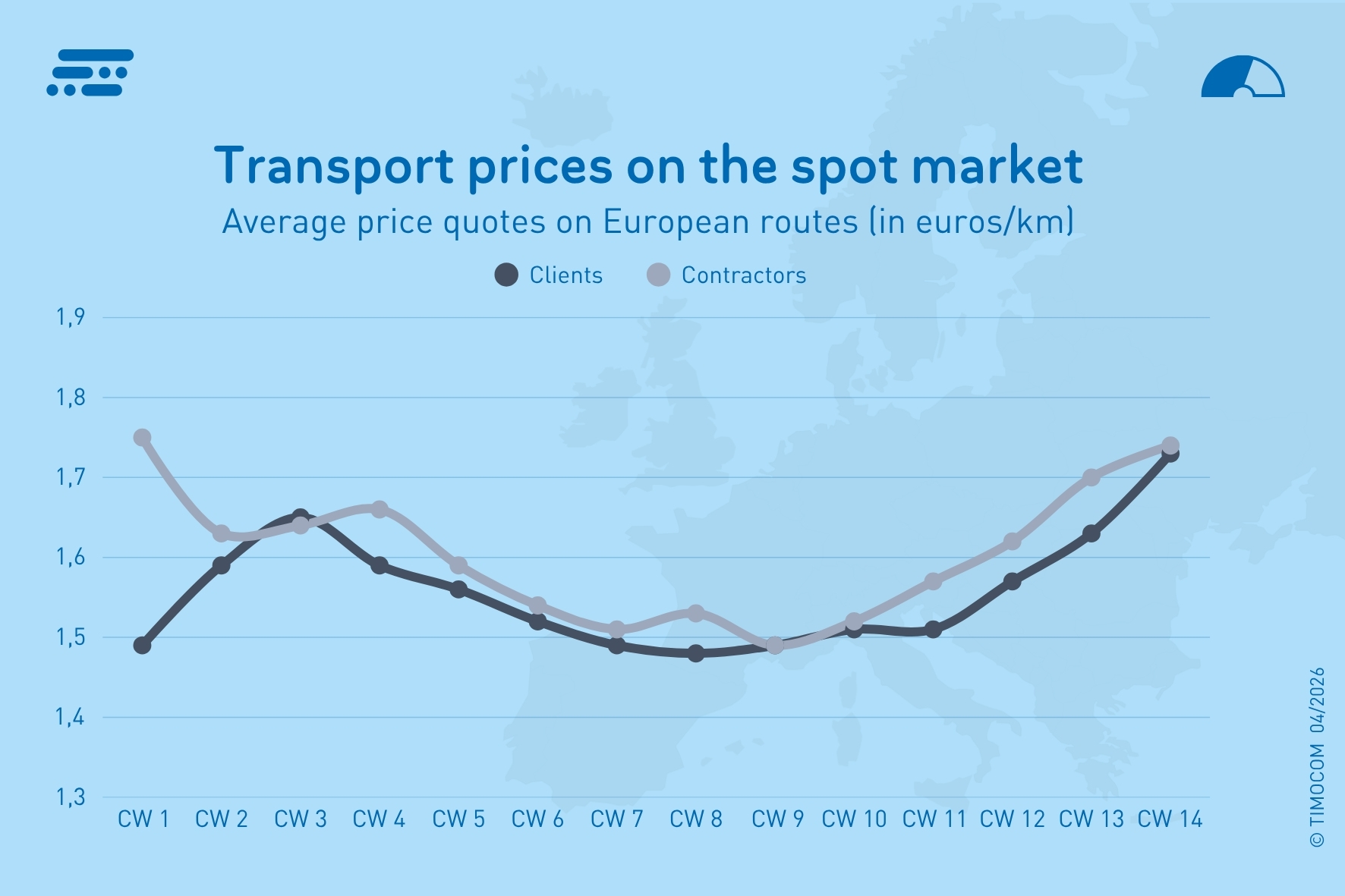

Щотижневі середні ціни на спотовому ринку в першому кварталі 2026 року.

Ціни на транспорт реагують із затримкою

На початку року ціни на європейському спотовому ринку знову помітно впали порівняно з початком року. У міру зростання напруженості на Близькому Сході знову стало помітним підвищення цін, яке в березні набирало темпу від тижня до тижня. На пан’європейських маршрутах підрядники запитували ставки за кілометр, які в середньому були на 9,5% вищими, ніж у тому самому кварталі попереднього року, тоді як клієнти пропонували в середньому на 8,9% більше. Таким чином, середні тижневі ціни коливалися від €1,49/км до €1,75/км.

Хоча середні ціни в межах Німеччини були вищими, у першому кварталі вони продемонстрували схоже процентне зростання: ставки, яких вимагали перевізники, зросли в середньому на 9,7% порівняно з тим самим кварталом минулого року, досягнувши значень понад €2 за км. Транспортні ціни, запропоновані клієнтами, зросли в середньому на 9,1% порівняно з тим самим кварталом минулого року. Отже, середні ціни коливалися від €1,59/км до €1,98/км.

Прогноз на тлі невизначеної геополітичної ситуації

Другий квартал цього року значною мірою залежатиме від того, як розвиватиметься конфлікт на Близькому Сході та чи відбудеться блокада Ормузької протоки.

Згідно з оптимістичним прогнозом TIMOCOM, який передбачає послаблення ситуації в найближчі тижні, частка вантажів у квітні зміниться лише незначно й залишиться на рівні близько 80%. У травні через короткі святкові тижні вона трохи зросте (82%) і таким чином незначно перевищить торішній рівень. У червні, як очікується, частка вантажів не опуститься нижче 80%.

«Якщо конфлікт з Іраном затягнеться та ще більше загостриться, це матиме серйозніші наслідки, які можуть надовго вплинути не лише на сектор, а й на всю економіку. Транспортні потужності в Центральній Європі будуть втрачені назавжди і не зможуть бути повністю компенсовані перевізниками або транспортними компаніями з інших європейських країн», — сказав Гуннар Гбюрек з TIMOCOM. Логістичну галузь нині рухає не зростання, а невизначеність, стрімке зростання витрат і постійне скорочення потужностей. Одним із наслідків може стати ще більш фрагментований ринок перевезень із локальними вузькими місцями та коливаннями цін і цінових пропозицій.

Більше інформації про поточну ситуацію на транспортному ринку та про розвиток кількості пропозицій вантажу на вибраних європейських маршрутах доступна зацікавленим особам у звітi TIMOCOM «Транспортний барометр» .