Європейський ринок транспорту за III квартал 2025 року: Великий зсув

Попит на транспорт зростає на 25%, тоді як доступність транспорту переміщується до трьох східноєвропейських хабів.

Європейський спотовий ринок демонструє помітний розвиток у третьому кварталі 2025 року: попит на транспорт зростає, пропозиція транспортних засобів залишається стабільною, а ціни підвищуються лише помірковано. Причиною цього є те, що зростання попиту в основному базується на економічному відновленні в Західній Європі, тоді як доступний обсяг вантажівок дедалі більше переміщується до Східної Європи.

Зміст цього квартального звіту:

- Рейтинг вантажів

- Пропозиції транспортних місць

- Ціни на транспорт

- Спотовий ринок Німеччини

- Спотовий ринок Австрії

Прогноз на 4-й квартал 2025 року

Західна Європа стимулює попит на транспорт

Кількість доступних пропозицій вантажів продовжувала зростати в третьому кварталі 2025 року, збільшившись на 25% у порівнянні з аналогічним періодом минулого року. «За цим стояли два основні чинники: економічне відновлення почалося на ключових ринках Південно-Західної Європи, включно з Францією, Іспанією та Італією. Вони запропонували значно більше вантажів на спотовому ринку в третьому кварталі 2025 року, ніж рік тому», — каже Гуннар Гбурек, керівник відділу бізнес-справ у TIMOCOM. «Водночас ми спостерігаємо сильне зростання ринків у Східній Європі, особливо в Польщі, що спричиняє вирішальний зсув у виробничих потужностях.»

Рейтинги вантажів - 3-й квартал 2025 року порівняно з 3-м кварталом 2024 року

Попит на транспорт зростає по всій Європі на +24,8%

Топ-5 ринків постачальників вантажів: Німеччина, Франція, Польща, Італія, Нідерланди

Західна Європа як рушій зростання: 31,5%

Польща: +31% пропозицій вантажів після потрійного зростання у попередньому році

У Східній Європі формуються три хаби з великою пропускною здатністю

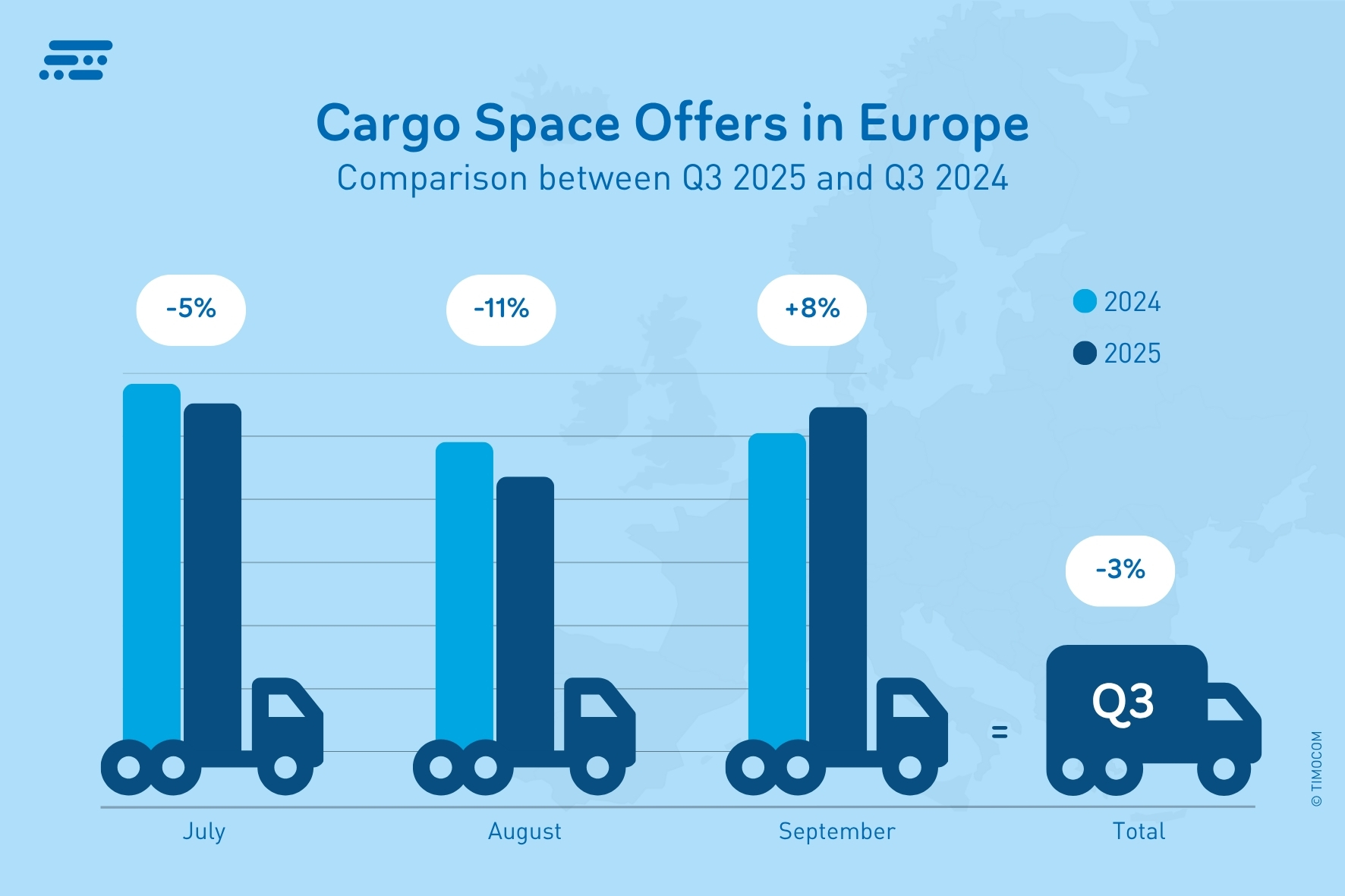

Пропозиція транспортних засобів вантажівок у європейських автомобільних вантажоперевезеннях залишилася на рівні попереднього року у третьому кварталі. «Показник -3% зовсім не відображає драматичних подій, що стоять за ним», — пояснює Гуннар Гбурек. «У певних ринках відбулися масові колапси пропозиції, які були компенсовані іншими ринками. Ми спостерігаємо чіткий зсув у бік конкретних центрів пропозиції.»

З подальшим зростанням на 35% компанії, що базуються в Литві, очолили три найбільші ринки транспорту у III кварталі 2025 року. Це робить Литву не лише найбільшим, а й найнадійнішим постачальником транспортних потужностей на європейському спотовому ринку. Другий за величиною ринок постачальників сформували польські компанії, хоча їх пропозиція транспортних потужностей нещодавно знизилася, за ними йдуть компанії з Румунії, чиї пропозиції транспорту на фрахтовій біржі TIMOCOM зросли на 27% у третьому кварталі.

Гбурек: «Протягом останніх двох років ми спостерігаємо значну активність серед польських та румунських компаній. Кількість пропозицій транспортних засобів дуже велика, але вони більше не доступні на європейському ринку у повному обсязі постійно. Причиною цього, ймовірно, є те, що економіки обох країн зростають або відновлюються, що ми можемо побачити за збільшенням пропозицій вантажів у обох країнах. Для транспортних компаній це означає, що вони можуть так само ефективно використовувати власні вантажівки та, особливо, водіїв на місцевому рівні, замість того, щоб відправляти їх далеко до Західної Європи для заробітку.»

Пропозиції транспорту - III квартал 2025 року у порівнянні з III кварталом 2024 року

Топ-5 ринків постачальників транспорту: Литва, Польща, Румунія, Угорщина, Австрія

Великі постачальники зі Східної Європи з коливальними тенденціями: Польща: +24% (2023-2024) та -21% (2024-2025); Румунія: -47% та +27%

Західноєвропейські компанії пропонують менше транспорту: Нідерланди -20%, Австрія -19%, Німеччина -15%

Балкани втрачають потужності на користь Румунії: Болгарія -21%, Словенія -24%, Хорватія -5%, Сербія +3%

Ціни на транспорт зростають лише помірно, незважаючи на високий попит

Ціни на транспорт у європейському спотовому ринку стабільно зростали протягом останніх двох років. У третьому кварталі 2025 року середні тижневі ціни від клієнтів коливалися в межах від €1,43 до €1,67 за кілометр. У той самий період ціни від постачальників послуг становили від €1,49 до €1,68. Це означає, що ціни від постачальників вантажів та транспортних послуг у Європі останнім часом були незвично близькими одна до одної.

«Загалом розвиток цін є більш поміркованим, ніж могла б свідчити ситуація на ринку», — каже Гуннар Гбурек. «Важливою причиною є те, що нестачу потужностей західноєвропейських компаній компенсують конкуренти зі Східної Європи. І, дивлячись за межі спотового ринку, можна сказати, що величезний ціновий тиск на транспортному ринку призводить до стратегічного переорієнтування багатьох експедиторів. Це включає як спеціалізацію, так і зосередження на сегментах з вищою доданою вартістю на Заході та на економічно привабливих ринках на Сході.»

Вантажні маршрути між Німеччиною та Західною Європою посилюються

Німецький ринок зафіксував значне зростання вантажоперевезень на 31% у третьому кварталі порівняно з аналогічним періодом минулого року. Варто відзначити, що частка внутрішніх перевезень поступово зменшується в останні роки і вперше у третьому кварталі 2025 року становить менше половини всіх німецьких запитів на транспорт. Крім того, скорочення пропозицій транспортних засобів триває. У третьому кварталі німецькі компанії знову опублікували на 15% менше пропозицій транспортних засобів, ніж у тому ж періоді минулого року.

Найвищі коефіцієнти зростання відображають європейські тенденції: вантажні маршрути між Німеччиною та її західними сусідніми країнами Францією, Бельгією та Нідерландами набули більшої значущості в обох напрямках. Крім того, Іспанія здивувала як потужний отримувач німецьких вантажів, а Польща виявилася країною походження вантажів з тенденцією до зростання.

Ціни на транспортні послуги всередині Німеччини в останні місяці дещо зросли, хоча очікування щодо цін з боку постачальників транспортних послуг послідовно залишалися вищими за очікування клієнтів. Зокрема, ціни від постачальників вантажних перевезень у третьому кварталі коливалися в межах від €1,56 до €1,90 за кілометр, тоді як постачальники транспортних послуг пропонували ціни в діапазоні від €1,69 до €2,06 за кілометр.

Німеччина - 3-й квартал 2025 року порівняно з 3-м кварталом 2024 року

Рейтинг вантажів збільшився на 31%

Пропозиції транспортних засобів зменшилися на 15%

Збалансований внутрішній транспортний потік та міжнародні маршрути

Ціни зросли в середньому на €0,10 за км.

Австрія є важливим транзитним ринком для європейського вантажу

Австрійський спотовий ринок демонструє чіткий дисбаланс між попитом і пропозицією. Транспорт, який пропонують австрійські компанії, знову знизився у третьому кварталі. Хоча зменшення на 19% було менш вираженим, ніж у попередньому році, воно закріпило усталену тенденцію. Водночас австрійські компанії запропонували на спотовому ринку на 23% більше вантажів у третьому кварталі порівняно з тим самим кварталом попереднього року. Значна частина вантажів була призначена для міжнародних маршрутів, при цьому лише 12% мали місця завантаження та розвантаження в Австрії. «Ця модель типова для австрійського ринку, який виступає логістичним хабом між Заходом і Сходом, а також Північчю і Півднем», — каже Гуннар Гбурек. «Різке зниження пропозицій транспорту з Австрії, компанії якої все ще входять до числа провідних постачальників автопарку, ймовірно, компенсується перевізниками з інших країн, переважно зі Східної Європи».

Австрія - 3-й квартал 2025 року порівняно з 3-м кварталом 2024 року

Рейтинг вантажів збільшився на 23%

Пропозиції транспортних засобів безперервно зменшилися на 19%

Міжнародні маршрути домінують із часткою 88%

Топ маршрутів із сусідніми країнами: Німеччина, Італія, Угорщина, Чехія, Словенія

Перспективи: відродження споживачів посилює тиск на ринок транспорту

У четвертому кварталі тиск на потужності на спотовому ринку залишається високим, особливо якщо, як прогнозується, зросте державне та приватне споживання. «Якщо попит не значно знизиться навіть у літні місяці, це навряд чи зміниться восени та перед Різдвом. Перевізники можуть дивитися на четвертий квартал на спотовому ринку з оптимізмом, тоді як клієнтам слід очікувати вищих цін», — каже Гуннар Гбурек. «Однак, незважаючи на хорошу ситуацію із замовленнями та зростання цін на перевезення, на ринок майже не надійдуть нові потужності. Невизначеність щодо стабільного підйому досі надто велика, щоб інвестувати у транспортні засоби та персонал».

Більше інформації у поточному Звіті TIMOCOM Transport Barometer .

EN")